Como parte de una comprensión integral de la materia, resulta beneficioso explorar los antecedentes del Impuesto al Valor Agregado (IVA) en México. Este análisis permite contextualizar su función y significado dentro del marco fiscal del país. En esta ocasión, nos enfocaremos en la historia del IVA en México, las tasas de impuesto vigentes, tanto en la frontera norte como en el resto del territorio nacional, así como un método general para su cálculo.

Dentro del ámbito fiscal, los impuestos se clasifican en diferentes categorías, una de ellas es la distinción entre impuestos directos e indirectos.

Los impuestos directos son aquellos que gravan directamente el ingreso del contribuyente. Un ejemplo destacado de este tipo de impuestos es el Impuesto sobre la Renta (ISR).

Por otro lado, los impuestos indirectos son aquellos que gravan indirectamente el ingreso, principalmente a través del consumo. En este grupo se incluyen el Impuesto al Valor Agregado (IVA) y el Impuesto Especial sobre Producción y Servicios (IEPS), que son ejemplos destacados de este tipo de gravámenes.

Índice

El IVA a través de la Historia

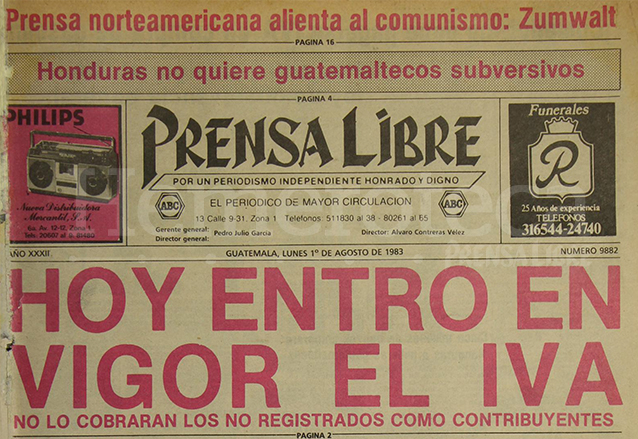

Para nuestro país, antes del 29 de diciembre de 1978, existía la denominada Ley de Ingresos Mercantiles y otros marcos legales, los cuales fueron sustituidos por la actual Ley del Impuesto al Valor Agregado (IVA), que entró en vigor el 1 de enero de 1980.

Como se mencionó en la introducción, el IVA es un impuesto indirecto que se genera en cada transacción de compra de bienes o servicios (con algunas excepciones) y grava el valor agregado a la mercancía durante su proceso de producción.

Este impuesto se aplica mediante la figura de la traslación, mediante la cual el sujeto del impuesto no incurre en una pérdida económica, ya que traslada el impuesto al consumidor final o al proveedor del servicio. De esta manera, es el consumidor final quien soporta el impuesto.

A lo largo del tiempo, la tasa del impuesto ha experimentado modificaciones. Inicialmente, en 1980, la tasa general fue del 10%, con una tasa del 0% para todos los alimentos, así como una tasa preferencial del 6% en la zona fronteriza. Desde 2014, existe una única tasa general del 16%, con una tasa del 0% aplicable a medicinas, alimentos y algunas otras actividades. Además, conforme al artículo 9 de la misma ley, existen exenciones fiscales para ciertos bienes y servicios.

También se ha establecido un decreto para la Zona Fronteriza Norte, en materia de IVA, que permite a los contribuyentes que cumplen ciertos requisitos aplicar un crédito fiscal del 50% sobre la tasa general del 16%, reduciendo así la tasa efectiva al 8%. Es importante destacar que este beneficio solo aplica a los municipios en el norte del país, los cuales están especificados en el decreto publicado en el Diario Oficial de la Federación el 31 de diciembre de 2018. Aunque aún no es oficial, existe una propuesta similar para aplicar lo mismo en la Zona Fronteriza Sur.

¿En qué productos aplica el IVA?

Determinar qué productos están sujetos al Impuesto al Valor Agregado (IVA) no es una tarea sencilla. Para facilitar este proceso, conviene referirse al artículo 1° de la Ley del Impuesto al Valor Agregado, el cual establece las obligaciones fiscales de las personas físicas y morales que realizan ciertos actos o actividades en territorio nacional.

Estos actos incluyen:

- la enajenación de bienes

- la prestación de servicios independientes

- el otorgamiento del uso o goce temporal de bienes

- la importación de bienes o servicios.

Una vez identificado el acto o la actividad en cuestión, es posible determinar si está sujeto al pago del IVA a la tasa general del 16%.

Para conocer qué actos o actividades están gravados con la tasa del 0%, es necesario dirigirse al artículo 2 de la misma ley, el cual enumera algunos ejemplos de estos actos o actividades. Entre ellos se encuentran la enajenación de animales y vegetales no industrializados, medicinas de patente, productos destinados a la alimentación, entre otros.

Preguntas frecuentes sobre el IVA

Ahora abordaremos algunas preguntas frecuentes sobre el Impuesto al Valor Agregado (IVA). Si tienes más preguntas o dudas, no dudes en dejar tus comentarios debajo de este contenido.

¿Cómo calcular el IVA?

De manera general, el cálculo del Impuesto al Valor Agregado (IVA) se realiza de acuerdo con lo dispuesto en el artículo 1 o 2-A de la ley correspondiente, dependiendo de la naturaleza de la operación. Es importante destacar que el IVA no se considera como parte del valor de la operación, sino que se calcula como un porcentaje del valor total de la transacción.

¿Cuándo se paga el IVA en México?

El contribuyente tiene la obligación de trasladar el impuesto de manera expresa y por separado a las personas que adquieran los bienes, los utilicen o gocen temporalmente de ellos, o reciban los servicios. Dado que el IVA es un impuesto que se causa mensualmente y constituye un pago definitivo, debe pagarse a más tardar el día 17 del mes siguiente en que se generó la obligación fiscal.

El pago consistirá en la diferencia entre el impuesto a cargo y el impuesto acreditable, que incluye el impuesto trasladado o pagado en la importación de bienes o servicios, siempre que sean acreditable. Además, se debe restar del impuesto a cargo el monto del impuesto que le haya sido retenido al contribuyente.

| Concepto | Importe | |

| Impuesto trasladado al 16% | $ 1,000.00 | |

| + | Impuesto trasladado al 0% | 0.00 |

| = | Impuesto trasladado | $ 1,000.00 |

| – | Impuesto acreditable | 500.00 |

| = | Impuesto a cargo | $ 500.00 |

| – | Impuesto retenido (en su caso) | 300.00 |

| = | Impuesto a cargo (o a favor) | $ 200.00 |

Y tú ¿sabías qué es el IVA y la historia detrás de éste?

Si quieres conocer otros artículos parecidos a ¿Qué es el IVA? puedes visitar Impuestos.

Te podría interesar...