¿Sabías que el Impuesto Sobre la Renta (ISR) tiene sus orígenes en México desde 1921, cuando el presidente Álvaro Obregón lo introdujo a través de la Ley Centenario? En sus inicios, la tasa del impuesto variaba entre el 1.0% y el 4.0%, y se aplicaba a los ingresos brutos de mexicanos y extranjeros con fuentes de ingreso en el país.

En este artículo, te explicaremos qué es el ISR, quiénes deben pagarlo y cómo se calcula de manera sencilla. Aunque el cálculo del ISR puede parecer complicado, entenderlo es esencial para cumplir con tus obligaciones fiscales y optimizar tu situación financiera.

Índice

¿Qué es el ISR?

El Impuesto sobre la Renta (ISR) es un impuesto directo que se aplica a las ganancias obtenidas durante el ejercicio fiscal provenientes de actividades como la venta o renta de bienes inmuebles, así como la prestación de servicios.

Este impuesto debe pagarse mensualmente al Servicio de Administración Tributaria (SAT) o, conforme a la ley y a la normativa sobre coordinación fiscal entre las entidades federativas y la federación, también puede ser abonado a las oficinas autorizadas por las entidades federativas. El ISR grava los ingresos o ganancias obtenidas durante el ejercicio y se calcula como la diferencia entre los ingresos y las deducciones autorizadas por el gobierno para los contribuyentes.

Tanto las personas físicas como morales están obligadas a contribuir con el ISR, sin importar la naturaleza, denominación u origen de sus ingresos. El impuesto solo grava la utilidad del bien o actividad que incrementa el patrimonio del contribuyente.

¿Quiénes están obligados al pago del Impuesto sobre la Renta?

Como mencionamos anteriormente, el Impuesto sobre la Renta aplica tanto a personas físicas como morales, residentes en México o no. Según el artículo 1º de la Ley del Impuesto sobre la Renta:

- Todas las personas físicas o morales residentes en México, sin importar el origen de sus ingresos económicos o de dónde provengan.

- Los ciudadanos mexicanos, ya sean por nacimiento o naturalización, que residan en el extranjero, deberán pagar ISR sobre los ingresos generados por un establecimiento permanente en México, en proporción a los ingresos atribuidos a dicho establecimiento en el país.

- Todos los residentes en el extranjero que perciban ingresos de fuentes de riqueza en México, incluso si no tienen establecimientos permanentes en el país.

El monto del impuesto a pagar dependerá de la situación del contribuyente, ya sea una persona física o moral, y de los ingresos obtenidos durante el ejercicio fiscal. Los ingresos estarán sujetos a deducciones aprobadas por la Ley, como gastos y compras de materiales, y el impuesto se calculará sobre el monto restante después de aplicar dichas deducciones.

Los tipos de ingresos por los que se debe pagar ISR son:

- Arrendamiento o uso de bienes inmuebles.

- Actividades profesionales.

- Salarios percibidos por servicio subordinado.

- Intereses obtenidos.

- Premios obtenidos.

- Dividendos y ganancias distribuidas por personas morales.

- Enajenación de bienes.

Es importante tener en cuenta que, aunque el ISR es un pago anual, también se deben realizar pagos mensuales provisionales.

¿Cuáles son las normas y legislaciones de ISR?

El Impuesto sobre la Renta se regula por la Ley del Impuesto sobre la Renta, que entró en vigor el 1 de enero de 2002, reemplazando la ley anterior que estuvo vigente desde el 1 de enero de 1981, con su última actualización el 11 de diciembre de 2013.

Para el cálculo del Impuesto sobre la Renta, el 12 de enero de 2022 se publicaron en el Diario Oficial de la Federación las tablas y tarifas vigentes.

¿Qué son los pagos provisionales del ISR?

Pagos provisionales de ISR de personas físicas:

Las personas físicas deben realizar pagos mensuales del Impuesto sobre la Renta en forma de pagos provisionales. Este sistema tiene dos objetivos principales:

- Asegurar el pago anticipado del ISR: El SAT garantiza la recaudación del impuesto de forma anticipada.

- Ajustar el saldo anual: El contribuyente pagará solo la diferencia o podrá obtener un saldo a favor al presentar la declaración anual del Impuesto sobre la Renta.

Para calcular el pago provisional de ISR para personas físicas, se deben seguir estos pasos:

- Calcular la utilidad o ganancia: Suma los ingresos del periodo y resta las deducciones y gastos correspondientes.

- Ajustar por pérdidas fiscales: Resta las pérdidas fiscales de años anteriores que no se hayan compensado.

- Aplicar la tarifa: Utiliza la tarifa y tabla establecidas en los artículos 96º y 97º de la Ley del ISR.

- Descontar pagos y retenciones previas: Resta los pagos provisionales y las retenciones de ISR realizadas en el año.

Pagos provisionales de ISR de personas morales:

Para las personas morales, el cálculo del pago provisional de ISR se realiza después de presentar la declaración anual. El primer paso es determinar el Coeficiente de Utilidad, que indica el porcentaje de utilidad obtenido en un ejercicio y se usa para el siguiente ejercicio.

El artículo 14º Fracción 1 de la Ley del ISR detalla el procedimiento para calcular el Coeficiente de Utilidad. Una vez obtenido, el cálculo de los pagos provisionales para personas morales es más sencillo, ya que no se requieren deducciones como en el caso de las personas físicas. Los pagos provisionales para personas morales se calculan aplicando la tasa de ISR del 30% a la utilidad fiscal del periodo correspondiente.

¿Cómo se calcula el ISR?

Aunque el ISR es un impuesto anual, los patrones deben retenerlo de forma mensual a través de la nómina y reportarlo al SAT. Esto implica una obligación de retención y reporte durante todo el año. Para calcular el monto a pagar, puedes seguir estos pasos:

- Identificar los ingresos: Determina el total de ingresos del periodo correspondiente (mensual, quincenal o anual).

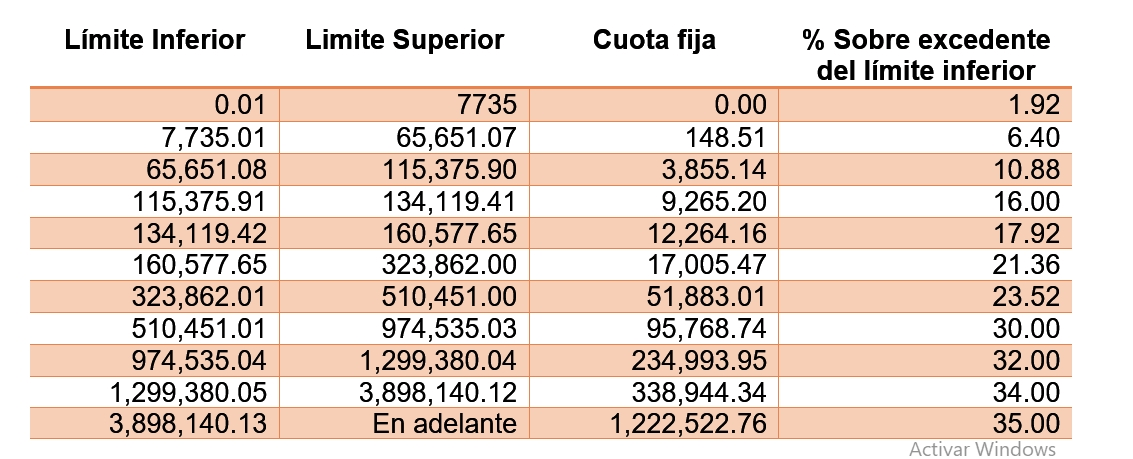

- Ubicar el rango en la tabla del SAT: Con el ingreso mensual, encuentra el monto dentro del “límite inferior” y “límite superior” en las tablas proporcionadas por el SAT, que definen el porcentaje de ISR a aplicar según el nivel salarial.

- Aplicar la tasa del ISR: Una vez identificado el rango salarial en la tabla, resta el límite inferior del rango de los ingresos. Al resultado de esta resta, aplícale la tasa señalada en la tabla.

- Sumar la cuota fija: A la cantidad obtenida al aplicar el porcentaje, suma la cuota fija que marca el SAT para ese nivel de ingreso.

- Resultado final: La suma resultante es el monto de ISR a retener y pagar.

Estas tablas están disponibles para calcular el ISR de manera mensual, quincenal o anual, y permiten determinar el impuesto a retener en función de los ingresos del trabajador.

La pregunta del millón: ¿Qué pasa si no se paga el ISR?

El SAT es el organismo encargado de la recaudación de impuestos a nivel federal. Si no se paga el ISR, tanto las personas físicas como morales pueden enfrentar sanciones, que pueden variar desde administrativas y económicas hasta penales, dependiendo de la gravedad y las circunstancias de la omisión.

Es crucial mantenerse al tanto de las obligaciones fiscales y revisar regularmente el buzón tributario para evitar sorpresas y posibles sanciones.

Si quieres conocer otros artículos parecidos a ¿Qué es el ISR? ¿Cómo se calcula el ISR? puedes visitar Impuestos.

Te podría interesar...